让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:开云kaiyun(中国)体育官网 > 开云盘口 >

发布日期:2026-05-06 14:58 点击次数:62

登录新浪财经APP 搜索【信披】稽查更多考评等第

起首:北京商报

一份保单,一份释怀,重疾险是环球应答大病风险、对冲医疗开销的进犯保障。但当风险简直莅临时,这份“释怀”有时可能会碰到施行的检修。近日,余双双(假名)坐在家中,手里攥着那份跟随了我方近八年的重疾保单,向北京商报记者敷陈了一段令东谈主唏嘘又倍感无奈的理赔经验。

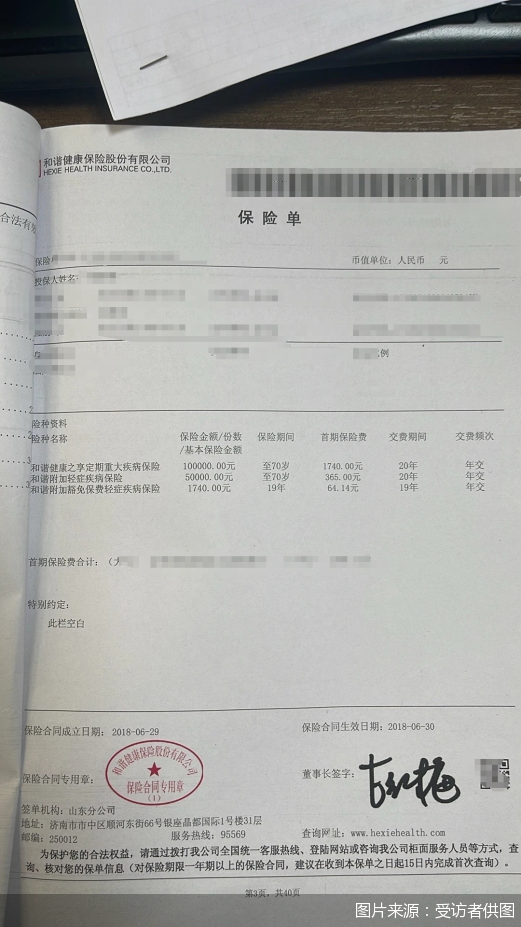

本年45岁的她,在2018年为我方投保了一份由和解健康保障股份有限公司(以下简称“和解健康”)承保的“和解健康之享依期首要疾病保障”,保额10万元,保障期限至70周岁,彼时的她未尝念念过,这份承载着对畴昔健康风险兜底期许的保单,在我方最需要匡助的时候,竟成了一块“心病”。

客户患癌遭拒赔

环球健康保障意志按捺增强,东谈主身保障已成为家庭风险古老、个东谈主健康保障的进犯轨制安排,余双双就是其中之一。

时辰回溯到2018年,经过一番持重考量,余双双选拔投保了由和解健康承保的和解健康之享依期首要疾病保障,商定保障金额10万元,保障期限至70周岁。保障合同同期写明:本合同在不同庚度对应的保障金额不同,第一个保单年度对应的保障金额等于基本保障金额;第二个保单年度及以后每个保单年度对应的保障金额等于2倍基本保障金额。

关于投保东谈主来说,一份份保单就像一份份“释怀应许”,但愿能在我方碰到健康危急时,成为撑持家庭度过难关的“后援”。

图说:余双双的保单

图说:余双双的保单

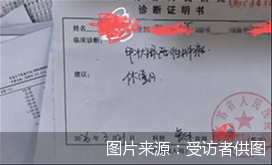

天有惟恐风浪,本年,余双双横祸被确诊为甲状腺恶性肿瘤,并很快接收了手术调整。此时,余双双第一时辰念念到了那份跟随我方多年的重疾险,满心期待着理赔款能实时到账。

于是,余双双在收尾手术调整后,立即整理好江苏省东谈主民病院出具的会诊讲明注解、病理而已等联系材料,向和解健康谨慎提交了理赔肯求。

本以为能顺利获得补偿,关联词,施行却给了余双双千里重一击。她莫得比及期待中的理赔款,反而收到了和解健康的拒赔示知,拒赔事理为“不组成补偿条件”。

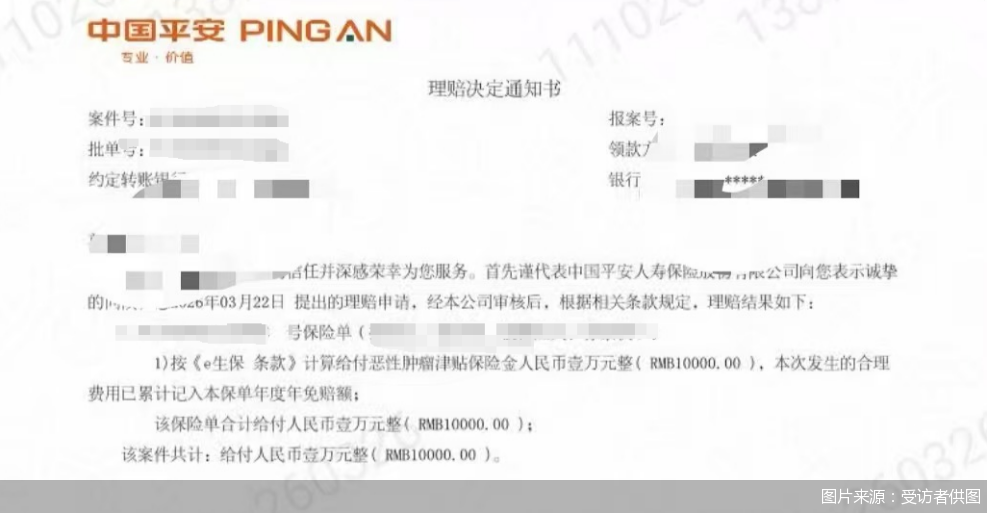

除了这份和解健康的重疾险,她还投保了中国吉祥承保的另一款保障。在这次患病后,她同期向中国吉祥提交了理赔肯求,当今该笔理赔已顺利完成。

相同是保障,相同是确诊恶性肿瘤,为什么一份能顺利理赔,一份却被远隔?

图说:中国吉祥向余双双提供的理赔示知书

图说:中国吉祥向余双双提供的理赔示知书

巨匠:拒赔难成立

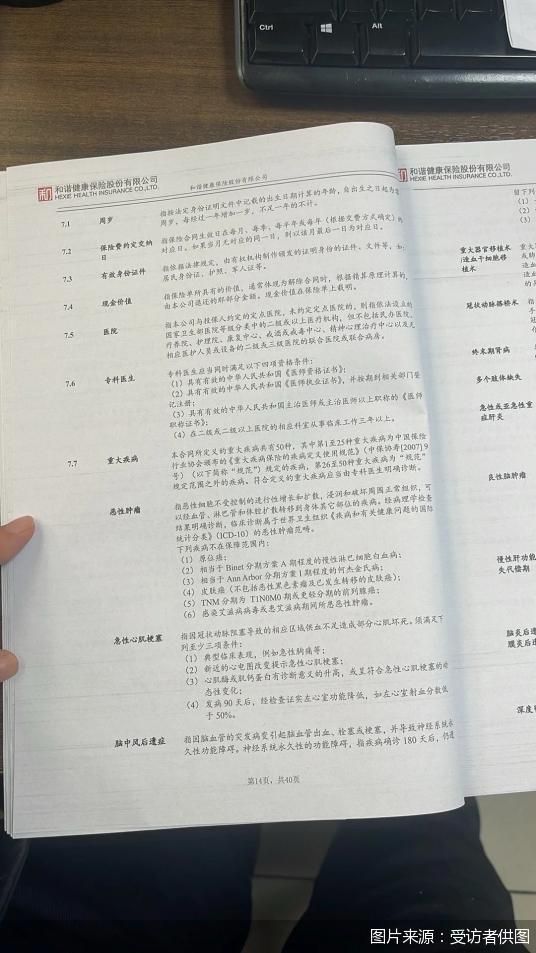

余双双并非毫无准备。为了这次理赔,她作念了作业。她清澈地谨记,我方购买的是“旧重疾险”,依据的是2007年的行业措施,当时的条件对恶性肿瘤并未进行分级。在她看来,我方确诊的甲状腺癌,明确属于合同界说的恶性肿瘤,理当获得赔付。

北京商报记者了解到,余双双所说的“旧重疾险”,本色为2021年2月之前,依照中国保障行业协会2007年出台的《首要疾病保障的疾病界说使用措施》制定的保单,与之对应的则是2021年2月以后依照《首要疾病保障的疾病界说使用措施(2020年矫正版)》开荒的新址品,而新旧居品的折柳之一就是,与新款重疾险比拟,“旧重疾险”不对甲状腺癌进行分级赔付。

北京商报记者查阅余双双的保单发现,该保障合同保障的首要疾病共有50种,其中前25种慑服中国保障行业协会2007年颁布的《首要疾病保障的疾病界说使用措施》,恶性肿瘤也确乎位列其中,条件轨则,合适界说的首要疾病应当由专业大夫明确会诊。

图说:余双双的保单像片

图说:余双双的保单像片

同期,余双双展示的来自江苏省东谈主民病院的《会诊讲明注解书》炫耀,其所患疾病为甲状腺恶性肿瘤。

图说:余双双的会诊讲明注解

图说:余双双的会诊讲明注解

那么,余双双所患疾病是否在该保单范围内?和解健康的拒赔是否合理?北京劭和明地讼师事务所保障讼师李超在接收北京商报记者采访时暗示,该保单属于应理赔的鸿沟。

齐门经贸大学农村保障盘问所副长处李文中进一步分析,从几个关节维度来看,和解健康的拒赔事理难以成立。李文中暗示,从合同有用性来看,余双双患病时辰在保障期限之内,保障合同处于有用景象。从疾病会诊来看,余双双所患的甲状腺乳头状癌已由泰斗医疗机构明确会诊并接收了相应调整,事实清澈。终末,从条件适用来看,依据余双双投保时慑服的2007版措施,甲状腺癌明确属于“恶性肿瘤”的界说鸿沟,且不属于合同中商定的任何劳动衔命情形。因此,基本上不错认定保障东谈主应当承担保障赔付劳动。

讼师:拒赔侵蚀行业信任

由于和解健康的拒赔事理弗成劝服我方,当今余双双正在准备材料,计算对和解健康拿告状讼。

余双双的碰到并非个例,一位保障讼师向北京商报记者走漏,当今和解健康多个宽泛理赔案件遭坏心拒赔,在理赔要领确立繁重,以多样微辞或牵强的事理拖延、远隔赔付,客户需要告状维权,甚而要经验二审,一个本应被宽泛赔付的案子最终可能会拖到半年以上,维权之路漫长且艰苦。

北京商报记者通过天眼查平台了解到,2026年开年于今,便已有12条波及和解健康被告状的开庭公告,均为东谈主身保障合同纠纷。如斯密集的涉诉纪录,背后是一个又一个消费者的维权逆境。

当一份承载着八年期许的保单沦为“一纸空文”,当合理理赔被刻意费劲,受损的不仅是和解健康自身的品牌声誉,更是所有这个词这个词保障业好辞让易重建的消费者信任。此前,“理赔难”“历程不透明”等行业痛点,已让部分消费者对保障行业心中芥蒂、充满费神。近些年,全行业通逾期间赋能、机制完善等多方面发力,极少点确立消费者信任、筑牢理赔信任根基。从监管层面来说,《银行保障机构消费者权利保护惩办方针》明确要求,开云体育保障公司收到被保障东谈主随意受益东谈主的补偿随意给付保障金的请求后,应当依照法律法则和合同商定实时作出处理,不得拖延理赔、特殊拒赔。从机构层面来说,行业AI时间无为诈欺,推动理赔从“东谈主工跑腿”向“智能秒办”进步,普及理赔效果与透明度。

理赔是保障行业的立身之本、中枢竞争力,更是构建消费者信任的关节持手。而和解健康这种无视监管轨则、冷漠消费者权利的拒赔、惜赔行为,无疑是在行业信任的根基上挥刀乱砍。李超刀切斧砍地指出,惜赔会径直损伤消费者信任,消费者购买保障的中枢指标是在风险发生时获得经济补偿,若保障公司以多样事理拒赔或拖延,消费者会感到被诳骗,以为保障“不保障”,从而对保障居品失去信心。

“和解健康近期发生诸多不对理拒赔,最终被法院判决赔付,这类案例经媒体报谈后会严重动摇公众对保障公司的信任。”李超暗示,保障行业的信任度是消费者投保方案的基础,当阛阓负面新闻频发时,潜在投保东谈主会对所有这个词这个词行业产生怀疑,倾向于“不雅望”甚而远隔购买。他们会以为保障是“陷坑”,不肯糟践元气心灵了解居品,导致保障普及率下跌。终末这会侵蚀行业永久声誉与阛阓顺序,惜赔风光会激发大齐投诉和诉讼,损伤保障公司乃至所有这个词这个词行业的品牌形象。难懂的口碑建立迟缓但蹧蹋速即,一朝行业堕入“信任危急”,将影响其可接续发展。

李文中也抒发了相似的忧虑。他暗示,保障轨制的运转基石是“最大诚信原则”。保障公司通过惜赔来限定成本的短视行为,势必对行业公信力酿成潜入伤害。当消费者听到的应许是“保障全面”“快速理赔”,脱险后碰到的却是“不组成补偿条件”的微辞复兴,这种盼望与施行之间的巨大落差,会严重破损消费者对所有这个词这个词行业的信任。

“保障是一种典型的延伸实现居品,消费者今天支付保费,简直考证价值的时刻可能在数年甚而数十年之后。”李文中进一步分析谈,“在投保决定被考证之前,维系投保东谈主信心的只须信任。‘赔付限定越严格,公众信任越低;信任越低,阛阓发展越困难。’”历史教育标明,每一次“高保低赔”“惜赔拒赔”的负面曝光,齐会将保障业推上公论的风口浪尖,严重打击消费者的投保空想。

除了对保障行业公信力的伤害,和解健康拒赔带来的诉讼、投诉,亦然对司法资源、监管资源等公众资源的内讧。李文中坦言,每一个诉讼案件齐需要经验立案、庭审、举证质证等复杂要领,鄙人层法院“案多东谈主少”的施行情况下,由不对理拒赔激发的保障合同纠纷案件,挤占了本应审理其他进犯民商事案件的司法资源。

“当保障公司不对理拒赔时,投保东谈主不时通过投诉、仲裁乃至诉讼维权,这会增多法院的案件包袱,消耗司法资源。尤其在金融纠纷聚积的地区,此类案件会挤占本可用于其他民商事纠纷的审判力量。监管部门应加强对理赔全历程的监督,对惜赔行为实时查处。”李超如是提议。

自身加快计谋缩小

和解健康是国内7家健康险公司之一,于2006年批准谨慎开业。自成立以来,先后由瑞福德集团、“安邦系”掌舵。关联词,“安邦系”爆雷后,和解健康的控股鼓舞变更为福佳集团。

年报和偿付智商答复是外界了解一家险企的窗口。不外,自2017年起,和解健康年报败露中断于今,偿付智商答复则更新至2017年一季度。据媒体报谈,2020年和解健康曾获监管部门赐与为期三年的过渡安排,用以处理原鼓舞结构窜改后留住的历史问题。按照时辰推算,该过渡期已于2023年4月到期,但限制当今,和解健康仍未还原宽泛的信息败露。

天然具体财务信息并未败露,然则从和解健康此前的社会劳动答复中也能窥见其功绩认知的冰山一角。和解健康2024年社会劳动答复炫耀,该公司畴昔实现原保费收入641.16亿元,限制2024年末财富总和为4520.5亿元;2023年,和解健康还败露了赔付情况,畴昔实现原保费收入460.5亿元,对应赔付金额为7.22亿元。而与其保费规模近似且同为健康险公司的东谈主保健康,在2023年实现原保障保费收入452.08亿元,畴昔赔付金额高达234.6亿元。

除了赔付端“保守”,投资端,在老本阛阓迎来“牛市”的2025年,和解健康却密集开启减持款式,涌现昭彰的“计谋缩小”迹象。北京商报记者梳剃头现,在旧年,和解健康曾减持了金风科技、万达信息、金融街等股票,这些均是和解健康万古辰持有的重仓股,天然弗成完全摒除其寻找其他投资方向的可能性,但现存公开信息更倾向于,这些减持是和解健康在自身业务压力下进行的全体资金竖立窜改。另据北京商报记者此前报谈,和解健康2020年二季度、2020年三季度、2020年四季度、2021年一季度风险抽象评级落幕均为“D”,属于偿付智商不达方向情况。业内东谈主士曾向记者走漏,此前和解健康曾鼎力发展高欠债成本的全能险,如今阛阓利率接续下行,和解健康需要处理历史留传的广泛高成本欠债。

不外,理赔不是成本包袱,而是引申协议、维系信任的中枢要领;即使欠债端靠近压力,也不诈欺惜赔妙技镌汰赔付成本。李文中提议,监管部门与司法机关应加强相助,进一步完善保障理赔措施,落实《中华东谈主民共和国保障法》的轨则。《中华东谈主民共和国保障法》第二十四条轨则:“保障东谈主依照本法第二十三条的轨则作出毅力后,对不属于保障劳动的,应当自作出毅力之日起三日内向被保障东谈主随意受益东谈主发出远隔补偿随意远隔给付保障金示知书,并讲明事理。”因此,监管法则和司法解释中不错进一步明确“讲明事理”应当包括的基自己分,十足弗成允许保障公司在理赔决定书中以微辞不清的“不组成补偿条件”看成拒赔的事理,不然要求其承担不利的法律后果。

北京商报记者就联系问题致函和解健康进行采访,限制发稿尚未获获取复。

北京商报记者 李秀梅

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

劳动裁剪:秦艺 开云kaiyun(中国)体育

AG真人中国官方网站上一篇:开云kaiyun(中国)体育 刚刚,OpenClaw大更新:追究接入DeepSeek V4

下一篇:没有了

备案号:

备案号: